L’assurance automobile au Maroc connaît en 2025 une transformation majeure, portée par la digitalisation et l’intégration de nouvelles technologies comme l’intelligence artificielle, qui révolutionnent à la fois les offres proposées aux conducteurs et les processus internes des compagnies d’assurance.

Les formules d’assurance auto tous risques se développent pour offrir une protection complète. Elles combinent la responsabilité civile obligatoire avec des garanties étendues couvrant les dommages matériels et corporels subis par le véhicule assuré, ainsi que ceux causés à des tiers.

Un changement profond s’opère grâce à l’intelligence artificielle intégrée dans plusieurs compagnies marocaines avec par exemple, la détection automatisée des fraudes via l’analyse d’images et des données historiques; la tarification dynamique basée sur des comportements réels; les assistants virtuels dédiés notamment aux zones rurales … Ces innovations permettent non seulement un traitement plus rapide mais aussi une meilleure expérience client tout en réduisant significativement les coûts opérationnels pour les assureurs. de plus, la dématérialisation et le digital viennent aider les assurés comme pour la carte verte.

Compagnies d’assurance Vs mutuelles d’assurance

Mais le marché de l’assurance automobile semble se déplacer des compagnies vers les mutuelles.

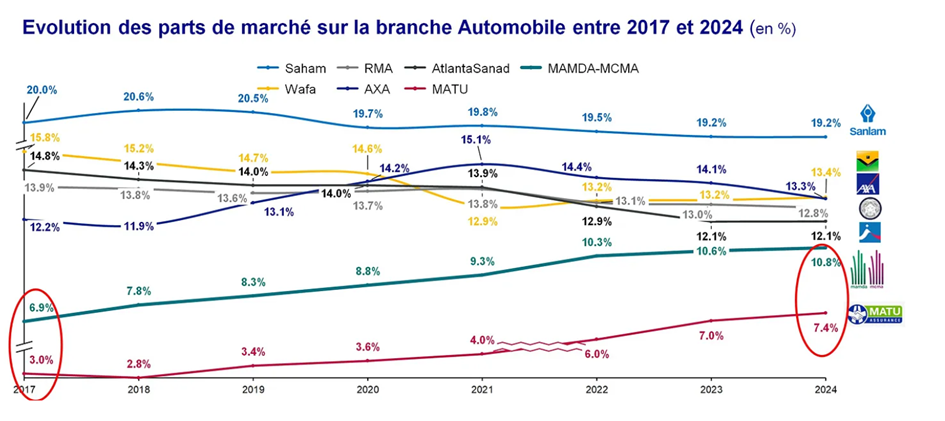

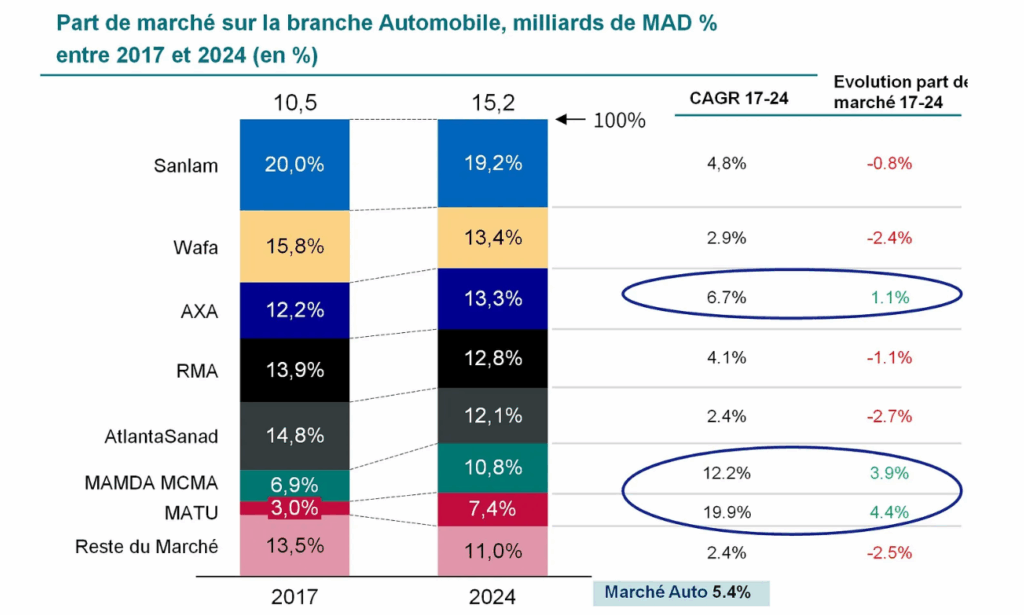

Entre 2017 et 2024, les mutuelles marocaines d’assurance automobile ont fortement augmenté leur part de marché, passant de 10% à plus de 18%, bien au-delà de la croissance globale du marché (5,4%). En particulier, MATU et MAMDA/MCMA affichent des taux de croissance annuels très élevés. À l’inverse, les assureurs classiques voient leurs parts de marché se réduire, sauf AXA qui parvient à croître légèrement.

Les mutuelles tirent leur succès d’un avantage compétitif durable, basé sur des tarifs agressifs (ristournes, avantages fiscaux), une forte proximité communautaire (enseignants, agriculteurs, fonctionnaires), un réseau de distribution direct et une organisation agile, jouant ainsi le rôle de « low-cost disruptor ». Leur modèle allie croissance rapide et rentabilité solide.

Toutefois, le modèle mutuel reste vulnérable face à des risques externes, comme la fin des avantages fiscaux ( y-en-a-t-il vraiment ?), des aléas agricoles ou des chocs économiques, ainsi que des faiblesses internes comme parfois le sous-provisionnement.

Pour faire face à cette disruption, les compagnies classiques ne peuvent pas simplement copier les mutuelles, dont les forces sont structurelles. Leur meilleure option est de se différencier en mettant en avant leur expertise technique, leur réseau humain, et en plaidant pour un cadre réglementaire plus équilibré.

À moyen terme, plusieurs scénarios sont possibles : une progression continue des mutuelles, un équilibre fragile entre acteurs, ou un retournement provoqué par des chocs externes.

Ce phénomène fait du marché marocain de l’assurance automobile un cas d’école unique, illustrant comment un outsider agile peut bouleverser un secteur historiquement dominé par des acteurs traditionnels, imposant une bataille stratégique de différenciation pour les années à venir.