Amine Ryane, Directeur Central du Business Development and Partnership at Atlantic Re – CDG Group, et spécialiste dans la réassurance, notamment africaine, nous offre une fois de plus une analyse pertinente, à travers sa mire professionnelle, sur les différentes facettes de la réassurance en Afrique. Son analyse est accompagnée de tableaux et documents au coeur du sujet abordé qu’est la réassurance financée, présentée comme « un levier invisible qui peut transformer l’assurance en Afrique ».

Ces dernières années, le débat autour du développement de l’assurance en Afrique est souvent revenu autour d’un même constat : le manque de capital. Pourtant, plus j’observe certains bilans d’assureurs, en particulier ceux qui font la Vie sur le continent, plus cette lecture me paraît incomplète. Les réserves existent, les actifs aussi, mais une grande partie de ce capital reste aujourd’hui immobilisée dans des portefeuilles relativement passifs, avec une capacité limitée à soutenir la transformation du secteur ou à accompagner de nouvelles dynamiques de croissance.

Dans d’autres marchés, ces mêmes bilans sont utilisés de manière beaucoup plus active. Ils servent à libérer du capital réglementaire, à réallouer les ressources vers des activités à plus forte valeur ajoutée, ou encore à absorber plus efficacement certains risques de long terme. Le sujet n’est donc pas uniquement la disponibilité du capital, il concerne aussi, à mon avis, la manière dont ce capital est structuré, mobilisé et utilisé dans l’économie de l’assurance.

C’est précisément ce qui rend la réassurance financée particulièrement intéressante dans le contexte africain.

Le déclic de cet article m’est d’ailleurs venu récemment après une actualité révélatrice : la Banque d’Angleterre envisage de durcir les exigences prudentielles applicables à certaines structures de réassurance financée, preuve que ces mécanismes ont désormais atteint une taille et un niveau de sophistication suffisants pour devenir un véritable sujet de supervision financière. Autrement dit, dans certains marchés, le débat ne porte déjà plus sur la compréhension de ces structures, mais sur leur encadrement prudentiel et leurs implications systémiques.

Lire Aussi : Scoop: Kigali (RWANDA) accueillera la 51ème AG de la FANAF 2027 sous la présidence de Mamadou Koné

L’état des lieux : Un marché mondial qui décolle

Quand on regarde ce qui se passe à l’échelle mondiale, le contraste est frappant.

La réassurance financée n’est pas un concept émergent ou expérimental. C’est déjà un outil central dans la gestion des bilans des grands assureurs, en particulier sur les portefeuilles vie. Concrètement, le principe est simple dans son architecture, mais puissant dans ses effets. L’assureur transfère au réassureur non seulement le risque, mais aussi les actifs qui couvrent ses engagements ou, dans certaines structures, conserve ces actifs tout en transférant le risque économique. Dans les deux cas, la logique reste la même : le risque est externalisé, le capital est libéré, et le bilan devient un levier de transformation. Ce qui est encore plus intéressant, c’est l’ampleur que cela a pris.

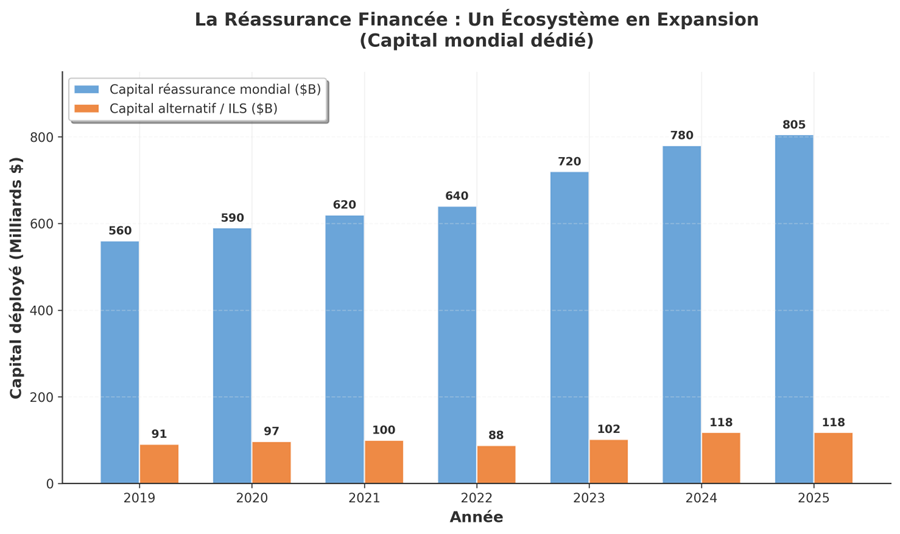

Le capital mondial dédié à la réassurance a atteint un niveau record, dépassant les 800 milliards de dollars. En parallèle, le capital alternatif, notamment via les marchés de capitaux dépasse désormais les 100 milliards. Des places comme les Bermudes sont devenues de véritables hubs, absorbant des volumes massifs de passifs vie, notamment en provenance des Etats-Unis. Des acteurs comme RGA ont construit une part significative de leur croissance sur ces transactions.

Autrement dit, ailleurs, la réassurance financée est devenue un outil structurant. Elle permet d’optimiser le capital, et surtout de redéployer les ressources vers des activités à plus forte valeur ajoutée.

Et c’est précisément ce décalage qui interpelle.

Le message est clair : les grandes économies utilisent la réassurance financée comme un outil de délestage de bilan, de gestion des portefeuilles, et d’optimisation du capital. C’est un marché mature, sophistiqué, et en croissance structurelle.

Explication : Pourquoi cela fonctionne si bien

La réassurance financée résout un problème fondamental : comment un assureur se débarrasse du risque économique sans rompre sa relation avec ses assurés ?

Dans une cession classique de portefeuille, les assurés changent de contrepartie. C’est long, coûteux, et crée un risque réputationnel majeur.

Dans la réassurance financée :

- L’assureur reste le vis-à-vis des assurés.

- Il transfère les actifs correspondant aux réserves au réassureur

- Le réassureur assume le risque et reverse les flux (sinistres, pb) au cédant au fur et à mesure.

- L’assureur libère du capital réglementaire et peut le réallouer vers des activités à plus forte valeur ajoutée (croissance, distribution, innovation, micro-assurance).

C’est de la réassurance, mais avec une dimension financière profonde : le réassureur devient gestionnaire d’actifs et absorbeur de risque simultanément. Le cédant (ou cédante) se transforme de « détenteur de risque » en « distributeur et gestionnaire de relation client ».

Le switch Africain : Pourquoi c’est le moment

Quand je ramène cette réalité à l’Afrique, le contraste devient difficile à ignorer. Le débat autour du développement du secteur de l’assurance et de la réassurance sur le continent revient très souvent à la question du manque de capital, comme si celui-ci constituait à lui seul la principale limite à la croissance du marché. Pourtant, cette lecture me paraît de plus en plus incomplète, surtout dans un contexte où l’Afrique devient progressivement un véritable théâtre de lancement de grands projets d’infrastructures, d’énergie, de transport, de télécommunications ou encore de transformation industrielle, générant une montée en puissance très significative des besoins de couverture et des volumes de primes en assurance et en réassurance. Mais plus j’analyse les bilans des assureurs sur le continent, plus cette lecture me semble incomplète. Le capital est là. Les réserves existent. Elles se construisent, année après année. Et pourtant, une grande partie de ce capital reste immobilisée.

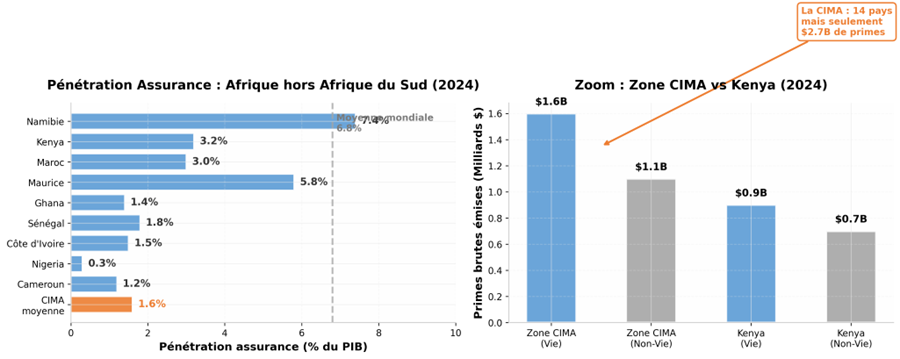

Dans de nombreux marchés, les assureurs adoptent des stratégie d’investissement qui limitent fortement la capacité de transformation. Ce qui frappe, ce n’est pas l’absence de ressources. C’est leur utilisation. Pendant que d’autres marchés utilisent leurs bilans comme des leviers, une grande partie du secteur en Afrique reste dans une logique de conservation. Le résultat est visible à plusieurs niveaux. La pénétration de l’assurance reste faible, souvent en dessous de 2% du PIB dans de nombreux pays. Les capacités de souscription sont limitées. Et une partie importante des grands risques continue d’être transférée en réassurance hors du continent. Avec, à la clé, une fuite de valeur significative.

Et c’est là que le sujet devient intéressant, parce que la réassurance financée ne vient pas « apporter” du capital extérieur; elle permet de réorganiser ce qui existe déjà. De transformer des réserves statiques en levier dynamique. De libérer de la capacité. Et de redonner du mouvement à des bilans aujourd’hui sous utilisés.

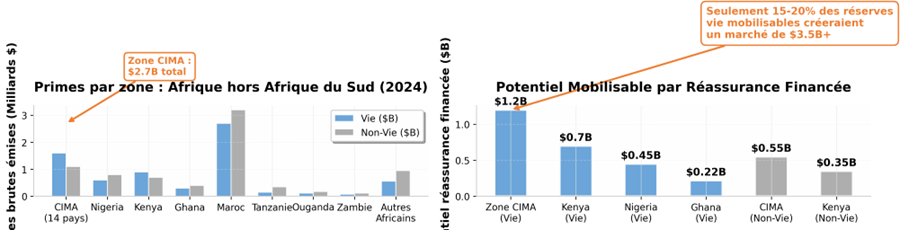

Imaginez un instant : $3,5 milliards de capital africain structuré en réassurance financée rien que pour la zone CIMA et le Kenya. C’est presque le double du marché total des primes vie actuelles de la zone CIMA. Ce n’est pas de l’innovation marginale. C’est une transformation structurelle.

Pour illustrer concrètement ce que cela peut changer, j’ai essayé de modéliser à quoi ressemblerait une transaction typique dans un contexte africain.

Cas « AS IF” : Ce à quoi ressemblerait une transaction réelle en zone CIMA

Le cas présenté ci-dessous constitue une modélisation simplifiée réalisée à des fins purement illustratives et pédagogiques. Les hypothèses retenues s’inspirent de caractéristiques observables sur certains marchés africains, sans correspondre à une compagnie, une transaction ou une structure existante en particulier. L’objectif est avant tout d’illustrer les mécanismes économiques et prudentiels qu’une opération de réassurance financée pourrait potentiellement produire dans un contexte africain.

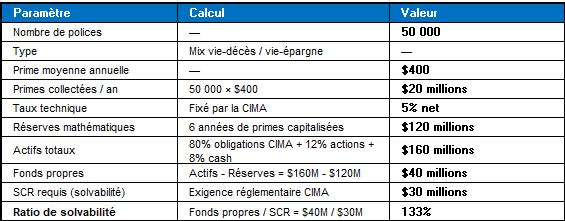

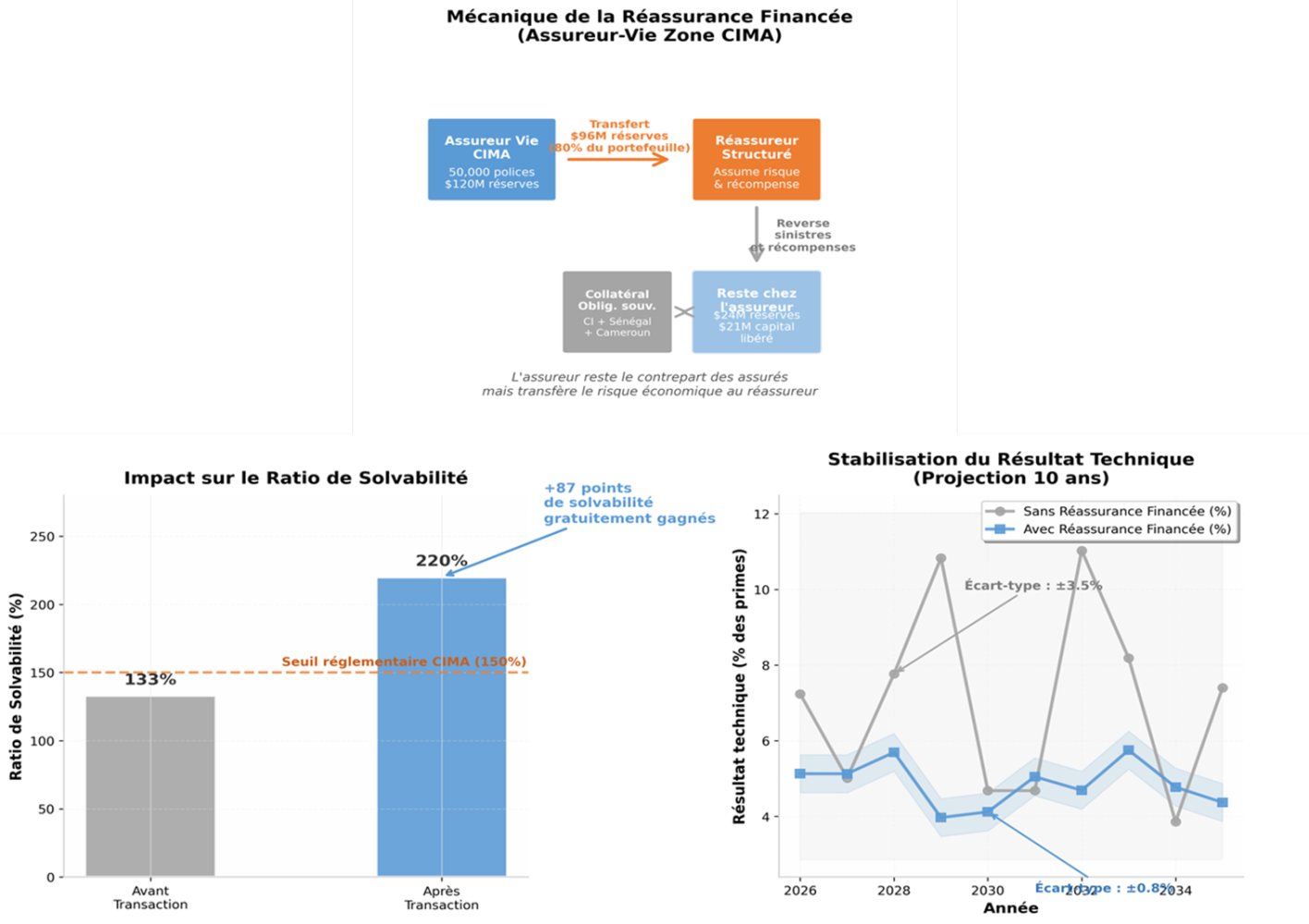

Pour rendre les choses plus concrètes, j’ai essayé de me projeter dans un cas réaliste. Imaginons un assureur vie basé en zone CIMA, avec un portefeuille de taille intermédiaire. Rien d’exceptionnel, mais quelque chose de représentatif du marché. Disons environ 50 000 polices, avec une prime moyenne annuelle autour de 400 dollars. On arrive rapidement à une vingtaine de millions de primes collectées chaque année. Avec des portefeuilles de type vie, les réserves s’accumulent naturellement. On se retrouve ici avec un ordre de grandeur autour de 120 millions de dollars de réserves, adossées à des actifs majoritairement investis en marchés locaux. Le bilan est sain. Les fonds propres tournent autour de 40 millions de dollars. Le ratio de solvabilité est confortable, mais sans excès autour de 130%.

Maintenant, regardons ce qui se passe si cet assureur met en place une opération de réassurance financée. Il décide de céder une partie mature de son portefeuille, disons 80%, à un réassureur structuré. En contrepartie, il transfère environ 96 millions de dollars de réserves, sous forme d’actifs (voir tableau des calculs) :

- A partir de là, la mécanique s’enclenche. Le risque de marché, le risque de taux, tout cela est transféré. L’assureur conserve la relation client, mais se déleste du poids économique du risque. Et surtout, son besoin en capital s’ajuste.

- Le SCR, qui était autour de 30 millions, chute mécaniquement pour se situer autour de 12 millions, en intégrant une charge résiduelle de risque de contrepartie (base CIMA régulation).

- Dans le même temps, l’assureur perçoit une commission de cession, qui vient renforcer ses fonds propres.

- Le ratio de solvabilité passe d’environ 130% à plus de 300% (base CIMA régulation).

Même en intégrant des ajustements prudentiels, on reste sur une amélioration très significative, qui repositionne complètement l’assureur. Il se retrouve avec du capital libéré (de l’ordre d’une vingtaine de millions de dollars)

Et c’est là que tout change :

- Parce que ce capital peut maintenant être redéployé : Evoluer le taux d’équipement. Lancer de nouveaux produits. Investir dans des solutions paramétriques. Financer des projets locaux…

- Il ne se contente plus de porter des engagements. Il devient un acteur actif de transformation économique faisant de lui un bon player pour faire évoluer les taux de pénétrations de l’assurance Vie/Non Vie.

Le portefeuille de base avec des calculs transparents :

D’où viennent ces chiffres ? Les 50 000 polices et $400 de prime moyenne sont représentatifs d’un assureur de taille moyenne en Côte d’Ivoire ou au Sénégal. Le taux technique de 5% correspond aux pratiques de la zone CIMA. Les réserves à 6 années de primes capitalisées est une règle empirique standard pour les portefeuilles vie mixtes (hypothèse). Le SCR de $30M correspond à environ 25% des réserves, ratio conservateur courant en Afrique francophone.

Calcul de l’impact, chaque chiffre expliqué :

Pourquoi le ratio grimpe autant ? Parce que l’assureur conserve ses fonds propres (il n’a pas perdu d’argent, il a juste transféré des réserves contre une prime équivalente), mais son besoin en capital de solvabilité s’effondre. Le risque de marché est assumé par le réassureur. Seul un résidu de risque de contrepartie (si le réassureur fait défaut) reste à couvrir.

Pourquoi la zone CIMA et le Kenya sont des laboratoires parfaits

La zone CIMA (14 pays) :

- Un cadre réglementaire harmonisé : le Code CIMA offre un terrain unique. Une seule approbation réglementaire pourrait théoriquement ouvrir 14 marchés.

- Des réserves dormantes : Env 4-5 MM USD de réserves mathématiques cumulées en vie, majoritairement investies en locales à rendement faible.

- Un levier latent : la Côte d’Ivoire et le Sénégal émettent déjà des obligations internationales (Eurobonds). Ces mêmes instruments pourraient servir de collatéral dans des structures de réassurance financée.

Le Kenya :

- Le hub de l’innovation assurance en Afrique de l’Est : MPesa a démontré que l’Afrique peut « sauter une étape ». Le Kenya peut faire de même en assurance.

- Capital Markets Authority (CMA) proactive : le Kenya a déjà expérimenté les obligations vertes et les sukuk. La réassurance financée peut être considérée comme une extension logique.

- Fonds d’investissement local abondants : le Kenya compte plus de 20 fonds de prévoyance et fonds communs de placement. Ces acteurs pourraient devenir les investisseurs dans des véhicules de réassurance financée structurés.

Innover, pas copier

Le modèle américain et britannique repose sur des écosystèmes matures : plateforme importante des actuaires, régulateurs sophistiqués, capital markets profonds, notation, accounting principles harmonisées (IFRS17, etc.). Je pense que la zone CIMA et le Kenya ne peuvent pas copier-coller. A mon avis, il y a un schéma disruptif à faire, exactement comme le Kenya l’a fait avec la téléphonie mobile.

Conclusion : Le défi n’est pas technique, il est stratégique

Je trouve qu’au fond, la réassurance financée n’est pas un sujet réservé à quelques marchés matures ou à des structures sophistiquées. C’est une logique. Une manière différente de lire un bilan. De considérer le capital, et de penser le rôle de l’assureur dans l’économie.

En Afrique, les éléments sont déjà là. Les portefeuilles existent. Les réserves sont constituées. Les besoins sont évidents, en matière d’inclusion, d’infrastructures, de couverture des risques. Ce qui manque aujourd’hui, ce n’est pas la matière. C’est la structuration. Et cette structuration ne viendra pas uniquement de l’extérieur. Elle se construira localement. Par les assureurs, les réassureurs, les régulateurs, les investisseurs qui décideront de faire évoluer les modèles. La question n’est donc pas de savoir si la réassurance financée a sa place en Afrique. La question est de savoir qui prendra l’initiative de la structurer 🙂

Et surtout, à quelle vitesse.

Amine Ryane – 212assurances – Le site d’information N°1 de l’Assurance au Maroc et en Afrique – 25 Mai 2026