Les méthodes traditionnelles de détection de fraude évoluent rapidement grâce à l’intelligence artificielle.

En fait, ce qu’on appelle communément l’IA, ou AI, vient en complément des méthodes traditionnelles de recherche de fraude en assurance. Une fraude s’identifie au début, soit par une incohérence de dossier, ou par méthode aléatoire de contrôle. Mais dans les 2 cas, on sature vite en traditionnel. Aussi, depuis une dizaine d’années, se développent des accompagnements par IA.

Cela était embryonnaire, au début, car les assureurs n’étaient pas suffisamment informés sur ces composants électroniques voués à faire des « miracles ». Et puis, les compagnies ne choisissaient pas forcément d’investir dans cette nouvelle technologie uniquement sur des promesses de réussite théoriques. On connait les assureurs, qui comme St Thomas, disent « Je ne crois que ce que je vois »

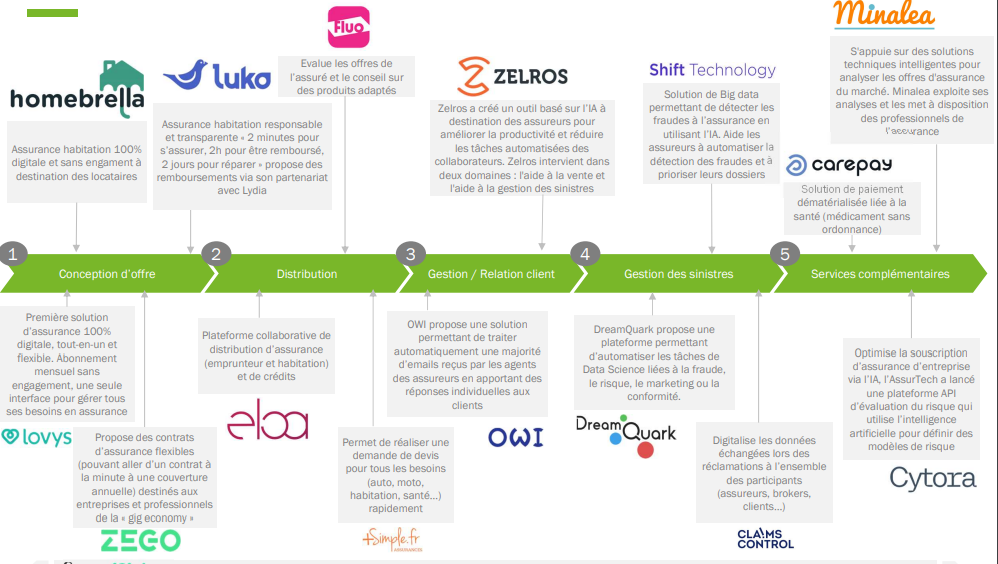

Alors sont entrées en jeu des insurtechs, des sociétés privées, ou startups en développement sur le digital. Ces structures ont investi sur leurs certitudes. Et on a commencé à voir poindre des licornes qui ont pu lever des capitaux et réaliser des programmes concrets d’accompagnement en IA.

Shift Technologie par exemple, créée en 2014, utilise l’intelligence artificielle et des techniques avancées de sciences des données pour déceler les comportements suspects lors des déclarations de sinistres et pour automatiser ces dernières. Mais ce n’est pas la seule. Autre assurtech reconnue dans le domaine, Itesoft qui s’attaque à la nature documentaire de la fraude. « Notre solution systématise le contrôle de tous les documents dès leur réception. Plus aucun ne passe au travers des mailles du filet. Cette stratégie permet de stopper la fraude avant de régler le sinistre et non a posteriori, mais aussi de détecter des documents frauduleux utilisés lors de l’adhésion ou de la vie du contrat », avance Édouard Noury, responsable de la détection des fraudes et des solutions de compliance chez Itesoft.

Quelques exemples de fraude à l’assurance

- Fraude à l’assurance dès la souscription d’un contrat: Une assurée a souscrit, à 24h d’intervalle, deux polices d’assurance couvrant chacune un véhicule de tourisme. Quelques mois plus tard, elle a ajouté au deuxième contrat, 11 voitures de luxe, via les outils digitaux self-care de l’assureur. Un lien entre de multiples contrats a pu être établi grâce à l’IA et a ainsi permis de découvrir que l’assurée gérait une application de location entre particuliers. Elle assurait les véhicules au nom des loueurs, ce qui ne faisait pas partie des garanties du contrat. Cette fraude à la souscription a été détectée et l’ensemble des contrats ont été résiliés.

- Fraude à l’assurance automobile: Un assuré a déclaré une collision avec un animal ayant causé des dommages importants sur l’avant de son véhicule. L’IA a pu faire le lien entre le sinistre et un certificat de destruction d’un véhicule qui signalait les mêmes dommages que ceux déclarés. Le service anti-fraude a donc enquêté pour découvrir si le véhicule était déjà endommagé et si l’assuré avait tenté ou non de déposer une fausse déclaration afin de faire réparer des dommages préexistants.

- Fraude à l’assurance santé: Une bande organisée a déclaré de nombreux sinistres, d’un montant moyen de plus de 5 000 euros chacun, et demandé un remboursement de soins médicaux et de prestations, censés avoir été reçus par des patients en voyage. L’IA a permis d’identifier les connexions entre les membres du réseau et de détecter la falsification de documents justificatifs, que ce soient des comptes-rendus d’hospitalisation ou des factures médicales, de pharmacies ou d’analyses médicales …

- Fraude à l’assurance annulation: Une augmentation des tentatives de fraude aux clauses d’annulation a été constatée depuis la crise sanitaire. Les fraudeurs ont utilisé de faux rapports médicaux (dont des tests COVID positifs), des billets falsifiés… pour obtenir des indemnisations pour des vols, soi-disant, annulés. L’IA a permis de détecter les activités suspectes en identifiant les personnes impliquées, grâce à l’établissement de connexions entre les assurés et à l’identification de faux documents.

- Déterminer plus facilement les responsabilités de chacun en cas de sinistre: L’IA a permis, suite à l’analyse des pièces d’un dossier d’indemnisation, de déterminer que l’incendie d’un appartement en location était lié à l’installation récente, par le propriétaire, d’une chaudière, qui avait fait l’objet d’un rappel de produit. L’assureur a pu recouvrer auprès d’un tiers les frais initialement encourus pour indemniser l’assuré et le disculper.

L’impact de la fraude

- 416,8 M€ Le montant des fraudes identifiées par l’Alfa en 2019, dont 221 M€ en auto et 157 M€ en IRD

Source : rapport moral 2019 de l’Alfa (Agence pour la lutte contre la fraude à l’assurance) - De 1 à 1,4 MD€ Les économies que l’assurance dommages pourrait réaliser grâce aux programmes d’intelligence artificielle sur les prestations versées aux fraudeurs

Source : KPMG France, étude publiée en janvier 2020 - 41 % des assureurs contrôlent moins d’un quart des dossiers assurés

Source : enquête Itesoft, assurance en mouvement, octobre 2019

Ainsi, l’IA est présentée comme une solution d’aide à la gestion de la recherche de la fraude en recoupant des fichiers … à condition que ces fichiers soient connéctés. Et c’est là où le bât blesse.

Le volume de données brassées par les algorithmes reste déterminant dans leur efficacité. Généralement, les assurtech tirent leur épingle du jeu par rapport aux assureurs traditionnels. « Les algorithmes maison atteignent vite leurs limites car ils ne peuvent s’appuyer que sur le portefeuille interne de l’assureur. En général, ils font apparaître ce que l’on nomme des “faux positifs” de l’ordre de 50 % à 80%. Les assurtech travaillent pour plusieurs acteurs et sont donc beaucoup mieux entraînées dans la mesure où elles brassent un nombre de données plus important. Elles peuvent ainsi découvrir des cas frauduleux qui ne sont pas courants », souligne Julien Pavillon, directeur consulting assurance chez KPMG France.

Au Maroc, l’utilisation de l’IA est encore dans un marché embryonnaire, mais on va y venir, à condition que les compagnies aient suffisemment de data et de fichiers à croiser. A moins que les fournisseurs de demain, pour le marché marocain, puissent apporter des « empreintes » d’IA pré-établies sur des modèles étrangers où on pourrait recouper des similitudes d’identification comportementales de fraude. Notons, qu’à l’heure où la digitalisation conduit à régler des sinistres de plus en plus rapidement, les programmes des assurtech parviennent à détecter très tôt les anomalies dans les dossiers et permettent d’identifier les cas suspects.

L’IA peut donc offrir aux assureurs une plus grande efficacité dans la gestion des sinistres et même le traitement automatique de certains sinistres tout en diminuant le risque et le coût de la fraude à l’assurance. D’après la fédération des sociétés d’assurance européenne « Insurance Europe », le coût de la fraude à l’assurance en Europe est estimé à 10% du montant total des sinistres.

François Olivier Edime – 212assurances – 25 décembre 2022