La révolution technologique franchit un nouveau palier en Europe. Longtemps cantonnés au service client et à la gestion des sinistres simples, les agents dotés d’Intelligence Artificielle s’attaquent désormais au cœur de métier : la vente et le conseil. Une transformation réglementaire et commerciale qui bouscule déjà les lignes.

La frontière entre l’assistance technologique et l’activité commerciale est en train de s’effacer. En France, l’écosystème de l’assurance s’apprête à vivre un tournant historique avec l’arrivée des premiers agents d’intelligence artificielle autonomes. Ils seront capables de commercialiser des contrats de couverture de A à Z. Une évolution majeure qui promet d’accélérer la transformation digitale des réseaux de distribution.

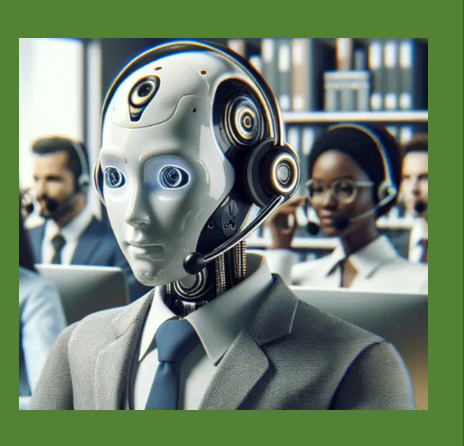

Au-delà du simple « Chatbot » : L’ère des agents autonomes

Jusqu’à présent, les assurés étaient habitués aux assistants virtuels classiques, souvent limités à des réponses préprogrammées ou à la transmission de documents. Les nouveaux agents IA, propulsés par les derniers modèles de langage, franchissent une étape décisive. Ils sont désormais capables :

- D’analyser en temps réel les besoins spécifiques d’un prospect à travers une conversation fluide.

- De structurer une offre personnalisée en adaptant les garanties et les franchises.

- De mener le processus de souscription jusqu’à la signature électronique du contrat.

Cette autonomie complète vise à offrir une disponibilité totale (24h/24, 7j/7) et un traitement instantané, répondant aux nouvelles exigences de rapidité des consommateurs.

Le défi de la conformité et du devoir de conseil

Si l’opportunité commerciale est évidente, l’intégration de l’IA dans la vente directe soulève d’importantes questions juridiques. En Europe, la Directive sur la Distribution d’Assurances (DDA) impose un « devoir de conseil » strict. L’intermédiaire — qu’il soit humain ou virtuel — doit s’assurer que le produit recommandé correspond parfaitement aux exigences et aux besoins du client.

Les concepteurs de ces solutions doivent donc intégrer des garde-fous algorithmiques rigoureux pour éviter tout risque de mauvaise recommandation (« hallucination » de l’IA) et garantir une transparence totale sur le traitement des données personnelles.

Quel impact pour les intermédiaires traditionnels ?

Loin de remplacer définitivement les agents généraux et les courtiers, cette technologie est avant tout perçue par les experts comme un outil de cohabitation et d’optimisation.

- Délégation des risques de masse : L’IA prendrait en charge les produits standardisés et à faible marge (auto, habitation simple).

- Valorisation du capital humain : Les conseillers physiques pourront se recentrer sur les risques complexes, le conseil patrimonial et la gestion fine des sinistres d’envergure, là où l’empathie et l’expertise humaine restent irremplaçables.

Une tendance de fond pour l’Afrique et le Maroc

Bien que cette initiative cible d’abord le marché européen, les implications pour le marché marocain et africain sont directes. Avec un écosystème InsurTech en pleine effervescence sur le continent, l’adoption d’agents IA pour la vente pourrait devenir un puissant levier d’inclusion financière. Permettant ainsi de distribuer de la micro-assurance à grande échelle et à moindre coût auprès de populations aujourd’hui non couvertes.

212assurances – Le site d’information N°1 de l’Assurance au Maroc et en Afrique – 17 Mai 2026