Un Etat qui adopte le bitcoin comme monnaie légale. Des parcelles d’habitation vendues plus de 2 millions de dollars dans le métavers. Un rappeur français qui engrange 600 000 euros en vendant un clip en NFT. Même sans être initié, vous n’avez pas pu passer à côté du phénomène crypto, dont l’ampleur galopante interpelle, a minima. Hype passagère ou révolution de société ? Bien malin celui qui pourra dire de quoi demain sera fait… mais nous voyons ici affleurer les fondations d’une économie parallèle, structurée autour d’un vocabulaire nouveau. Toutefois, si les noms changent, le mécanisme demeure le même. Valeur rime avec convoitise, investissement, risque, et l’on tombe donc logiquement, à un endroit de la chaîne.Bientôt, il vous faudra donc peut-être devoir souscrire un contrat pour assurer votre deux-pièces ou une œuvre de crypto art dans un univers virtuel. Alors que l’on voit les géants s’activer autour du sujet, de Facebook à Tencent pour ne citer qu’eux, ce « bientôt » pourrait arriver plus vite que prévu. Nous n’en sommes pas encore là, mais les professionnels de l’assurance ne doivent en tout état de cause pas rester attentistes. Au risque d’être potentiellement submergés par une vague crypto capable de sérieusement bousculer l’ordre établi.

Crypto x assurance : un monde d’opportunités… mais lesquelles ?

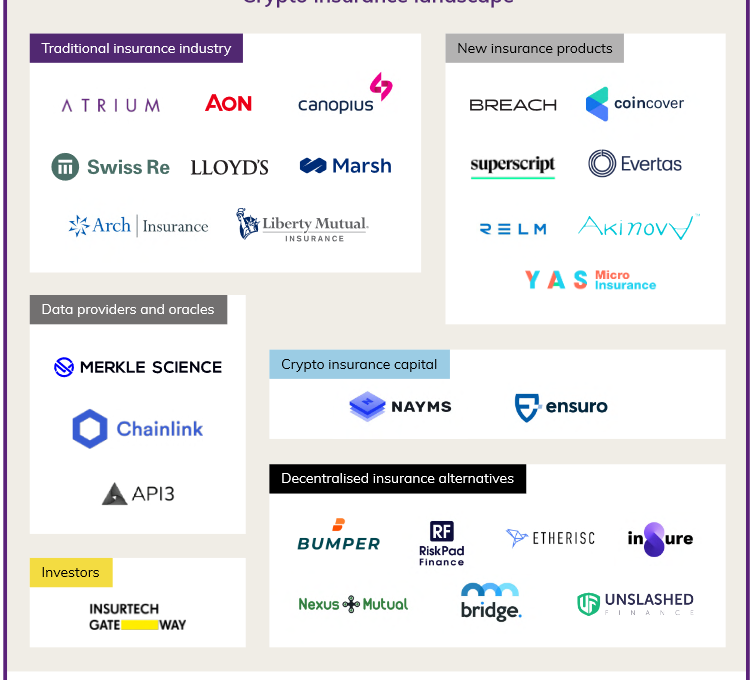

Certains acteurs de l’assurance ont déjà pris des initiatives, en acceptant, par exemple, le paiement des primes en cryptomonnaies. C’est notamment le cas d’Axa Suisse, de l’insurtech américaine Metromile ou du courtier français Assurances du lion. En 2021, la Lloyd’s a inclus le thème « crypto » à son laboratoire d’innovation. Les colosses du courtage Aon et Marsh ont vendu des polices pour couvrir des activités d’envergure liées à la crypto. Swiss Re fournit des capacités de réassurance à Coalition, le fleuron de l’insurtech américaine sur le cyber, un sujet qui touche tout particulièrement les crypto business. Enfin, Axa vient de réaliser une opération concernant des obligations non-garanties sur la blockchain avec l’appui de la Société Générale.

Les exemples sont pour le moment peu nombreux, mais témoignent d’un frémissement alors que la demande en matière de protection augmente sensiblement. Un petit écosystème est déjà en train de prendre forme – cf visuel ci-dessus. Pour le secteur, les opportunités sont multiples et parfois insoupçonnées. On peut notamment penser à :

- la couverture de portefeuille crypto, sur le modèle de ce que propose la startup Coincover par exemple ;

- la couverture d’autres enjeux liés à la crypto, comme les protocoles DeFi ou la dévaluation ;

- l’élaboration de garanties plus classiques mais adaptés aux crypto business (cyber, propriété, responsabilité civile, etc.) ;

- la crypto vue comme un moyen de diversifier son portefeuille d’investissement (MassMutual a, par exemple, déjà acheté 100 millions $ en bitcoins) ;

- la crypto utilisée comme un capital de réassurance. Aucun exemple n’existe encore, mais le projet d’une insurtech comme Ensuro ouvre clairement la voie à cette possibilité.

Ne pas avoir le trouillomètre à zéro !

Appréhender un phénomène crypto qui demande, bien évidemment, consolidation, n’est pas chose aisée pour les assureurs. La volatilité constatée sur ces marchés émergents semble à bien des égards antinomique à un métier, par nature averse au risque. Le manque de données se révèle par ailleurs problématique pour adresser efficacement une niche de seulement douze ans d’âge. Quant aux questions entourant la sécurité, la modélisation de risques potentiellement systémiques ou une législation encore très floue, elles représentent autant de points d’interrogation pouvant refroidir les plus téméraires.

Malgré tout, les professionnels de l’assurance ne peuvent fermer les yeux. Leur rôle premier demeure d’accompagner et de protéger un monde, qui se transforme de plus en plus vite et a plus que jamais besoin d’eux. Dès lors, quel positionnement adopter face à la crypto ? Selon Andrew Loomis, de Liberty Mutual, le secteur aura besoin de capacités, forcément, pour répondre à de nouveaux entrants qui se montrent déjà très agressifs sur le volet financier, mais peut-être et surtout d’ouverture d’esprit.

La collaboration est bien souvent la clé pour relever les défis. Nous sommes donc très impliqués avec nos assurés, courtiers et partenaires stratégiques pour suivre au mieux les évolutions et comprendre les risques émergents. L’objectif est d’être en alerte, pour être capable de fournir les bons produits et services, aujourd’hui comme demain.

Un discours aux airs de mise en garde. Dans le monde du 21e siècle, l’assureur ne peut plus faire preuve d’attentisme. Les jeunes loups ont les dents longues. Et quand viendra l’heure, ils festoieront sans laisser aucune miette derrière eux.

En savoir plus avec l’étude de Instech London : « Demystifying crypto : the insurance opportunities and challenges »

Rédigé par Alexandre Pengloan17 décembre 2021 – eficiens