« Atlanta » & « Sanad ». Derrière ses deux mots ne se cachent pas de simples entreprises d’assurance ou des industriels de la finance. Ces deux mots sont porteurs d’une grande symbolique, celle d’un artisanat moderne, de la haute couture. Ces deux « mots » pèsent pour près de 180 ans d’histoires cumulées. Aujourd’hui fusionnées dans une logique que nous vous contons dans ce dossier. Elles sont le symbole d’un capitalisme marocain, familial, humble et conquérant qui a su s’adapter à toutes les évolutions. Histoire d’un groupe qui avance ses pions avec assurance.

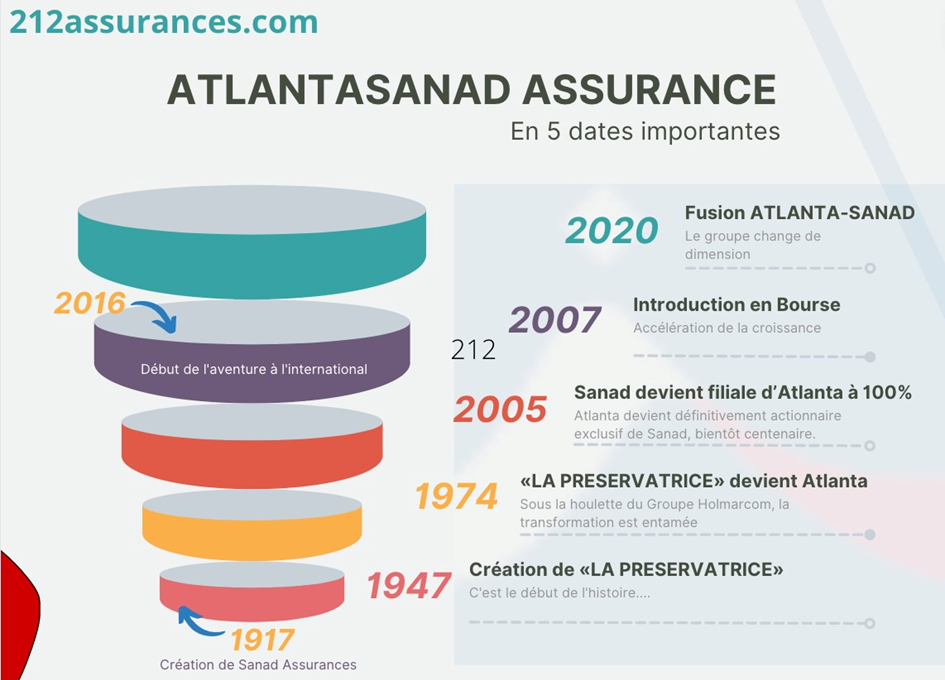

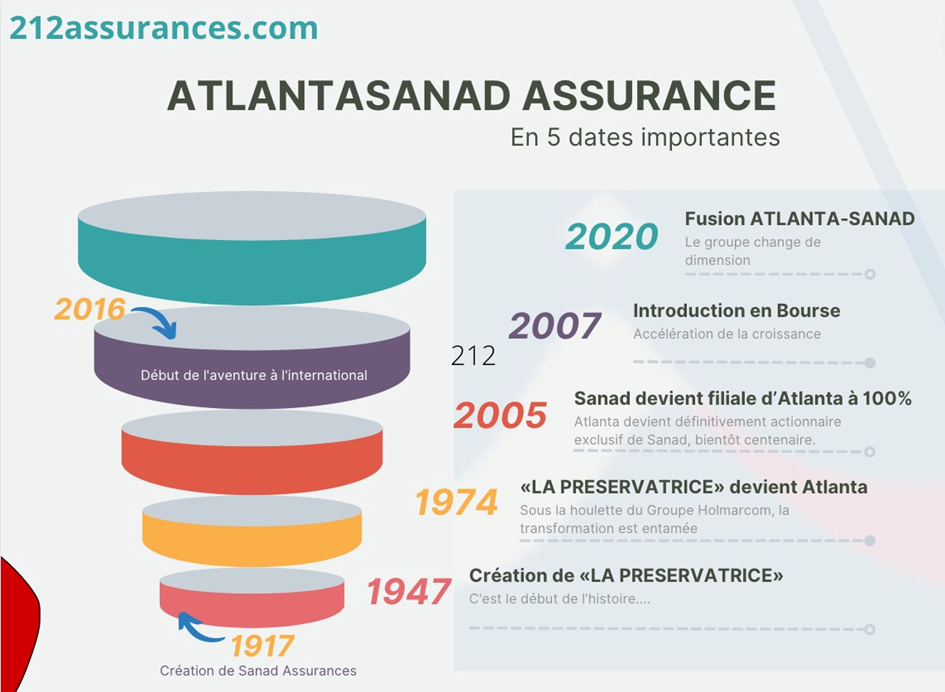

Nous sommes en 1947. Cette année-là, une compagnie d’assurance modeste est née :« La Préservatrice ». Elle sera reprise par la famille Bensalah 30 années plus tard avec un portefeuille modeste et changera de nom pour devenir Atlanta. La compagnie évoluera ensuite au gré de la conjoncture. Mais aura tout au long de sa longue histoire une réputation d’entreprise au management humble, caché. Mais sérieux et travailleur. En 1999 Atlanta entre dans le capital de Sanad. Cette compagnie a une histoire tout aussi pleine de péripéties. 6 ans plus tard, elle deviendra une filiale exclusive de Atlanta.

Introduction en Bourse et accélération de la croissance

La décennie qui suit sera celle de la croissance rapide pour Atlanta. Le groupe Holmarcom, discret mais avant-gardiste dans son style de management, a pris le temps de bien organiser l’entreprise au début des années 2000 pour pouvoir réaliser une introduction en Bourse réussie en 2007, une année après avoir complètement acheté Sanad. Pour ceux qui s’en rappellent, cette introduction en Bourse a connu un très fort engouement. La même année, Atlanta se rapproche de CIH Bank pour en faire un distributeur qui, aujourd’hui encore, joue un rôle prépondérant dans l’activité de l’assureur.

Cette introduction en Bourse a permis à la compagnie d’assoir encore plus sa notoriété. On peut dire qu’elle a permis à l’entreprise de mettre toutes les chances de son côté pour prospérer dans le Royaume. Les Bensalah pouvaient dès lors s’attaquer à la suite du plan : Conquérir des parts de marché à l’international.

C’est ainsi que Atlanta a multiplié les partenariats avec Aetna ou encore Helvetia. Vient ensuite l’Afrique subsaharienne avec la Côte d’Ivoire en 2016 et, plus récemment, en 2021, le Kenya, où Holmarcom a pris une participation majoritaire dans la compagnie d’assurance The Monarch Insurance au Kenya. La presse a rapporté que Holmarcom devenait actionnaire de cette compagnie à travers « Holmarcom Insurance Activities », en détenant 51% du capital, aux côtés de deux autres actionnaires kenyans.

Holmarcom Insurance Activities : Porte-avion de Holmarcom dans l’assurance

Après la réorganisation du début des années 2000, il a fallu attendre 2019 pour que le groupe Holmarcom donne un nouveau souffle à ses activités dans l’assurance. Cela s’est fait à travers une organisation en pôles où Holmarcom Insurance Activities est devenu le holding intermédiaire qui porte les activités assurantielles.

« Porté par un projet d’entreprise structurant et une stratégie d’investissement entreprenante, visant une croissance saine et pérenne, le Groupe poursuit sa politique de développement et s’ouvre à de nouveaux challenges, aussi bien dans le Royaume que dans le Continent », avait expliqué Holmarcom à l’époque. C’est ainsi que La holding « Holmarcom Insurance Activities», dont le capital social est intégralement détenu par Holmarcom Finance Company, a recueilli les participations relatives au secteur des assurances et de réassurances.

Holmarcom reclassa ainsi une partie de la participation qu’elle détient dans la compagnie Atlanta, en réalisant un apport en nature au profit de Holmarcom Insurance Activities, lequel a été suivi d’un reclassement par voie d’apport en nature de la participation qu’elle détient dans le capital social de cette dernière au profit de Holmarcom Finance Company.

A l’issue de ces opérations, Holmarcom continua à détenir, directement et indirectement, environ 67% du capital social de la compagnie Atlanta. Les observateurs avaient tout de suite vu dans cette réorganisation une manière d’aller de l’avant, de passer un cap et de quitter le statut d’outsider. Cela n’a pas tardé avec l’annonce de la mégafusion Atlanta -Sanad.

Assurance Vie : Du retard à rattraper

Le parcours de AtlantaSanad est loin d’être un long fleuve tranquille et les défis restent à relever comme le retard pris sur le segment Vie, générateur de marges bien plus importantes que la Non-Vie.

En effet, si la compagnie est sur le podium en Assurance Non-Vie, talonnant en 2021 Le second à quelques millions de dirhams près et affichant une part de marché de plus de 15%, on retrouve la filiale de Holmarcom bien plus bas dans le classement Vie avec tout juste 6% de parts de marché et une 6ème place bien loin du trio de tête.

La compagnie prépare une offre en Unités de comptes qui devrait rattraper en partie ce retard. Mais le grand défi reste celui de la bancassurance. Car seule la performance du réseau peut permettre de gagner des parts de marché.

…/…

La fusion Atlanta-Sanad : Le coup du berger

Pour comprendre l’étendue de l’impact de la fusion Atlanta-Sanad, il faut d’abord plonger dans l’histoire de Sanad, une compagnie centenaire.

La création de SANAD Assurances remonte à 1917, Il y a plus de cent ans de cela, quand l’assurance faisait à peine son entrée au Maroc. Elle œuvrait exclusivement dans l’assurance maritime comme ses pairs à l’époque.

Depuis, la compagnie a parcouru une trajectoire aussi complexe que fantastique. Elle a développé l’assurance terrestre, puis l’assurance des personnes. Elle a accompagné le développement du marché marocain de l’assurance, qui est passé par différentes

phases et différentes réglementations, le protectorat, l’indépendance, la marocanisation et la vague de concentrations, avant de passer entre les mains du Groupe Holmarcom en 1999.

Parachevage de l’échiquier …

Du haut de son histoire, de sa culture d’entreprise et de ses propres ressources humaines, Sanad se devait purement et simplement de « disparaître » en se faisant absorber par Atlanta. Au moment de la fusion, en pleine année de pandémie, le management de Holmarcom expliquait que les objectifs de ce rapprochement sont nombreux. Le premier est bien entendu lié à l’effet de taille. Les compagnies étaient de tailles quasi-similaires et la fusion a permis d’augmenter sensiblement les agrégats commerciaux: le chiffre d’affaires additionnel fût important.

De plus, la fusion permettait l’accès à un nombre et à des affaires de taille plus importante par le réseau des courtiers. L’extension de la gamme produit distribuée par le canal bancassurance et l’accompagnement des réseaux d’agents dans la distribution de produits pour les PME, TPE et professions libérales étaient également des arguments.

Des synergies techniques étaient tout aussi attendues. Ce fût ainsi l’amélioration anticipée de la sinistralité, notamment via l’adoption de pratiques communes ayant démontré leur efficacité sur le risque maladie. Puis, ce fût la convergence progressive des offres et des tarifs, l’optimisation de la gestion de la fraude. Et enfin, l’alignement des niveaux de commissionnement et le renforcement du pouvoir de négociation vis-à-vis des courtiers (meilleures conditions commerciales) clôture la boucle.

Le groupe voulait également pouvoir optimiser ses achats assurantiels et éviter le besoin en fonds propres supplémentaires éventuels liés à la mise en place de la réglementation SBR. AtlantaSanad Assurances peut également mieux négocier ses coûts de réassurance et optimiser ses coûts de structure.

“Nous n’avancerons plus masqués” avait joliment dit Mohamed Hassan Bensalah, PDG de la compagnie dans une interview à l’époque. Résultat des courses, le nouvel ensemble s’est réveillé avec 5 milliards de DH de chiffre d’affaires et 15,5% de part de marché sur la non-vie. AtlantaSanad n’est plus un outsider mais un prétendant à la première place de ce segment de marché. En Bourse, l’action a doublé de sa valeur durant cette transition. Les investisseurs ont dit oui ! Dans le monde des joueurs d’échecs, on appelle cela un coup du berger. Il met en « échec » et ouvre la voie à un « Mat » face à l’adversaire. Ici, ce serait de s’offrir une place au soleil dans le segment Vie.

Les relais de croissance

Idiot celui qui pense que Holmarcom et Hassan Bensalah souhaitent maintenant s’endormir sur ces nouveaux acquis. Aussitôt la fusion finalisée, le groupe se prépare à dévoiler ses nouveaux relais de croissance. Tout est bon à prendre. Le Takaful en premier. La compagnie est parmi les toutes premières à se préparer. Elle reçoit son agrément en premier. Dans les coulisses, ressources humaines et logistiques sont préparées, formées et outillées pour mener ce nouveau combat avec son partenaire bancaire Umnia Bank, lui aussi performant sur le terrain.

Outre le Takaful, AtlantaSanad s’attaque aussi à l’épargne pour là aussi jouer le podium. Une offre de contrats en Unités de compte, très prisée par les clients fortunés des banques, sera concoctée dans la foulée.

Comment la distribuer ? Il suffit de Compter sur les partenariats historiques,comme CIH Bank et BMCI. Holmarcom va ensuite penser à s’offrir un nouvel acteur bancaire pour ces produits mais aussi pour toute la bancassurance.

Holmarcom s’offre Crédit du Maroc : La cerise sur le gâteau !

Cerise sur le gâteau ou goutte qui fait déborder le vase. La perspective n’est pas la même pour les concurrents. Ces derniers, dépassés et agacés par les fabuleux coups de Maître sur l’échiquier d’Hassan Bensalah. Ce dernier qui a su bien s’entourer, et fidéliser des lieutenants aussi compétents que discrets.

Avril 2022, quelques mois après que la rumeur ait été confirmée par les deux parties, le communiqué tombe. C’est fait ! Le groupe Holmarcom et le groupe Crédit Agricole S.A. ont signé un accord qui porte sur l’acquisition d’une participation majoritaire dans Crédit du Maroc, par le groupe Holmarcom. Tout ceci, à travers sa holding, Holmarcom Finance Company (HFC), et sa filiale, AtlantaSanad Assurance.

L’opération se fera en deux temps, et ne sera effective qu’après obtention des autorisations réglementaires.

Le groupe Holmarcom devrait détenir, dans un premier temps, une participation de 63,7% (50,9% via HFC et 12,8% via AtlantaSanad). Dans un deuxième temps, Crédit Agricole S.A. lui céderait les 15% restants. Tout ceci, dix-huit mois après la réalisation de la première cession. Le groupe Holmarcom détiendrait ainsi 78,7% du capital et des droits de vote du Crédit du Maroc. Il en deviendrait donc l’actionnaire majoritaire.

Crédit Agricole S.A. continuera à accompagner Crédit du Maroc, pendant cette phase de transition. Ce qui permettra d’assurer la continuité de ses services et contribuer à sa pleine intégration dans le groupe Holmarcom.

Pour Holmarcom, ce projet d’acquisition s’inscrit dans le cadre de sa vision stratégique. Cela vise à construire un pôle financier intégré avec une vocation panafricaine.

L’échiquier se finalise

Ceci nous renvoie à la réorganisation de 2019 où les Bensalah avaient déjà de la suite dans les idées. Ils lancent Holmarcom Insurance Activities. Le groupe Holmarcom envisage d’ores et déjà, pour la banque, de nouvelles perspectives de croissance. Le groupe s’appuie d’un côté, sur les leviers de développement qu’offre le marché bancaire marocain. Et d’un autre côté, il s’appuie sur les synergies possibles avec le reste des activités du Groupe.

Mais pour certains regards avertis, AtlantaSanad souffre d’une « gêne » au niveau de la gouvernance. Car l’actionnaire Holmarcom siégera bientôt au Conseil d’administration de plusieurs banques.

Des conflits d’intérêts à dénouer

Aborder le développement d’AtlantaSanad et de son actionnaire Holmarcom ne peut se faire sans évoquer les positions, des fois ambiguës, des Bensalah dans le capital de banques concurrentes. Cela concerne BMCI, CIH et bientôt donc Credit du Maroc de manière majoritaire.

Comment le capitaine de bord, Hassan Bensalah, va-t-il gérer les informations et données stratégiques auxquelles il a accès dans les conseils d’administration de ces banques ? Ne sera-t-il pas obligé de quitter le Conseil d’administration de BMCI ? Rappelons qu’AtlantaSanad détient directement 7,7% du capital si il devient actionnaire de référence de Credit du Maroc, sans concurrent direct ?

Autant de sujets de gouvernance qu’il faudra délier. Les compromis ne seront pas toujours possibles, surtout avec des régulateurs financiers exigeants et regardants sur ces sujets. On parle ici de Bank Al-Maghrib, l’AMMC et l’ACAPS.

Alors, qui privilégier dans la bancassurance et pourquoi ? Bien que Holmarcom présente cela comme un atout, les frictions sont réelles. On assistera sans doute à des arbitrages après la finalisation du deal Crédit du Maroc.

Avec cette nouvelle carte en main du développement de la bancassurance, AtlantaSanad devrait donc prétendre à devenir un leader. Il le sera aussi bien dans la Non-Vie que dans la Vie. Echec et Mat donc.

Cela prendra certes quelques années. Mais, de la même manière que Paris ne s’est pas faite en un jour, Holmarcom avance surement et résolument pour assoir un leadership sectoriel assumé et mérité sur un horizon long.

Equipe 212assurances – 17 septembre 2022 – Dossier du mois